Pakuj swoje rzeczy, masz 24 godziny! – krzyknął tata, podczas gdy mama trzymała fałszywe papiery eksmisyjne. „Sprzedajemy budynek i wyprowadzamy się!”. Spokojnie skinąłem głową i zacząłem pakować jedną małą torbę. Kiedy przyjechała policja, podałem im telefon. Twarz funkcjonariusza zbladła: „Proszę pana, musi pan natychmiast odsunąć się od właściciela nieruchomości”.

Pukanie do drzwi mojego mieszkania zaczęło się o 7:00 rano we wtorek, ostre i uporczywe. Robiłem kawę i czytałem raporty z zarządzania nieruchomością, gdy dźwięk przeciął poranną ciszę niczym alarm.

Trzy szybkie stuknięcia, pauza, potem trzy kolejne.

Schemat, którym mój ojciec posługiwał się odkąd byłem dzieckiem, gdy zależało mu na natychmiastowej uwadze i posłuszeństwie.

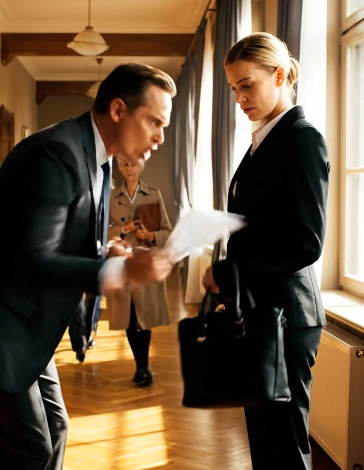

Odstawiłem kubek i ruszyłem do drzwi, wiedząc już, że ta rozmowa nie będzie przyjemna. Przez wizjer widziałem oboje rodziców stojących na korytarzu. Twarz taty płonęła świętym gniewem. Mama ściskała szarawą teczkę przy piersi jak zbroję.

„Michael, otwórz natychmiast te drzwi.”

Głos taty niósł się po lesie z autorytetem, który wyrobił sobie przez trzydzieści lat jako dyrektor liceum.

„Musimy porozmawiać.”

Otworzyłem zasuwkę i otworzyłem drzwi. Zastałem ich oboje ubranych tak, jakby szli na spotkanie biznesowe. Tata miał na sobie swój najlepszy garnitur, granatowy, który rezerwował na zebrania rodzicielskie i zebrania rady kościelnej. Mama miała na sobie sukienkę, którą nosiła na pogrzeby i rozprawy sądowe, a do tego perłowy naszyjnik i surowy wyraz twarzy, który przerażał moich przyjaciół z dzieciństwa.

„Dzień dobry” – powiedziałem, odsuwając się, żeby pozwolić im wejść.

“Kawa?”

„Nie jesteśmy tu po to, żeby się pouczać.”

Tata wszedł do mojego salonu, jakby był tu właścicielem, a mama podążała za nim, trzymając w pogotowiu teczkę.

„Chodzi tu o twoją sytuację życiową i zobowiązania finansowe rodziny”.

Formalny ton uruchomił alarm. Kiedy moi rodzice zaczęli używać języka biznesowego, zazwyczaj oznaczało to, że podejmowali decyzje dotyczące mojego życia bez konsultacji ze mną, a następnie przygotowywali argumenty, aby uzasadnić, dlaczego ich wybory były zarówno nieuniknione, jak i korzystne.

„Moja sytuacja życiowa wydaje się być w porządku” – powiedziałem, zamykając drzwi i idąc za nimi do salonu. „Czynsz opłacony, media aktualne, sąsiedzi są spokojni”.

„Właśnie w tym tkwi problem.”

Tata ustawił się w centrum pokoju, jego postawa miała przede wszystkim podkreślać autorytet i kontrolę.

„Za bardzo się zadomowiłeś. W wieku trzydziestu jeden lat powinieneś pracować nad własnym domem, budować kapitał własny i planować swoją przyszłość”.

Mama otworzyła teczkę i wyjęła coś, co wyglądało na ogłoszenie o nieruchomości.

„Znaleźliśmy dla Ciebie urocze mieszkanie z jedną sypialnią w Riverside Heights. Rata kredytu hipotecznego byłaby niższa niż czynsz, który płacisz tutaj, a Ty budowałbyś majątek zamiast wyrzucać pieniądze w błoto”.

Oferta mieszkania wyglądała profesjonalnie, uzupełniona kolorowymi zdjęciami i szczegółową specyfikacją. Najwyraźniej poświęcili czas na zbadanie dostępnych opcji i przygotowanie prezentacji, co oznaczało, że ta rozmowa była zwieńczeniem tygodni planowania, a nie spontaniczną interwencją.

„Lubię tu mieszkać” – powiedziałem po prostu.

„Lubienie czegoś nie jest tym samym, co podejmowanie mądrych decyzji finansowych”.

W głosie ojca słychać było cierpliwość i protekcjonalność, którą wyćwiczył w sobie przez dziesięciolecia wyjaśniania oczywistych prawd opornym nastolatkom.

„Twoja matka i ja patrzyliśmy, jak marnujesz pieniądze na czynsz przez osiem lat. Osiem lat, Michaelu. Masz pojęcie, ile kapitału mógłbyś do tej pory zgromadzić?”

Mama sprawdziła swój folder, jakby chodziło o oficjalną dokumentację.

„Obliczyliśmy, że zapłaciłeś około dziewięćdziesięciu sześciu tysięcy dolarów czynszu od czasu wyprowadzki. Pieniądze te mogłyby zostać przeznaczone na budowanie realnego bogactwa poprzez posiadanie nieruchomości”.

Liczby były na tyle szczegółowe, że sugerowały, iż przeprowadzili dogłębne badania, prawdopodobnie obejmujące weryfikację zdolności kredytowej i wstępne obliczenia dotyczące zatwierdzenia kredytu hipotecznego. Moi rodzice podchodzili do ważnych decyzji z wnikliwością ludzi, którzy poświęcili swoją karierę zarządzaniu budżetem i długofalowemu planowaniu.

„Rynek wynajmu w tej okolicy też stał się niestabilny” – kontynuował tata, chodząc po moim salonie, jakby przeprowadzał inspekcję. „Podwyżki czynszów. Dżentryfikaja. Przebudowy budynków. W każdej chwili możesz zostać zmuszony do przeprowadzki. I gdzie wtedy będziesz?”

„Prawdopodobnie w innym mieszkaniu” – powiedziałem, napełniając kubek kawą. „Chcesz śniadanie? Mam bajgle”.

„Michael, nie traktujesz tego poważnie.”

W głosie mamy słychać było frustrację, której używała, gdy miałam szesnaście lat i kiedy odkryła, że nie złożyłem podania do żadnej z uczelni, które wstępnie dla mnie wybrano.

„Próbujemy pomóc Ci zbudować stabilną przyszłość”.

„Mam stabilną przyszłość.”

„Mieszkanie w budynku należącym do kogoś innego i podleganie jego decyzjom dotyczącym podwyżek czynszu i utrzymania nieruchomości?”

Tata pokręcił głową z wyrazem rozczarowania typowym dla uczniów, którzy nie chcieli przyznać się do swoich braków w nauce.

„To nie jest stabilność. To zależność.”

Podszedł do okna i spojrzał na ulicę w dole, podziwiając obsadzone drzewami chodniki i zadbane witryny sklepowe, które sprawiały, że ta dzielnica była jedną z najbardziej pożądanych w mieście.

„Ten obszar jest całkiem ładny, ale płacisz wyższą cenę za czyjąś inwestycję”.

Odwrócił się do mnie z wyrazem twarzy kogoś, kto przekazuje niewygodne, ale konieczne prawdy.

„Właściciel budynku bogaci się dzięki twoim opłatom za czynsz, podczas gdy ty niczego dla siebie nie budujesz”.

Ironia w jego stwierdzeniu była tak głęboka, że musiałem stłumić uśmiech. Ale przez lata nauczyłem się, że korygowanie założeń moich rodziców zazwyczaj prowadziło do dłuższych kłótni i bardziej rozbudowanych interwencji.

„Znalezione przez nas mieszkanie ma wszystko, czego potrzebujesz” – powiedziała mama, wyciągając dodatkowe dokumenty z teczki. „Jedna sypialnia, jedna łazienka, odnowiona kuchnia, pralnia w mieszkaniu, przypisane miejsce parkingowe. A opłata HOA obejmuje utrzymanie, zagospodarowanie terenu i ochronę budynku”.

Oferta sprzedaży apartamentu była naprawdę atrakcyjna, z nowoczesnymi urządzeniami i granitowymi blatami w kompleksie, który prawdopodobnie przypadł do gustu młodym profesjonalistom, którym zależało na zachowaniu pozorów posiadania własnego domu, bez komplikacji związanych z faktycznym zarządzaniem nieruchomością.

„To piętnaście minut jazdy stąd” – dodał tata. „Wystarczająco blisko, żebyś mógł zachować swoje dotychczasowe nawyki, budując jednocześnie poczucie wspólnoty i zapuszczając korzenie w społeczności”.

Ich badania były dogłębne, a argumenty logiczne i oparte na powszechnie znanych mądrościach na temat inwestowania w nieruchomości i budowania majątku, które doradcy finansowi głosili od dziesięcioleci.

„Doceniam badania, ale nie jestem zainteresowany przeprowadzką”.

„Nie jesteś zainteresowany lub boisz się zobowiązania?”

Pytanie taty brzmiało tak samo ostro, jak wtedy, gdy kwestionował wymówki uczniów unikających trudnych zadań.

„Własność domu wymaga odpowiedzialności, Michaelu. Myślenia długoterminowego. Może to właśnie cię powstrzymuje”.

Oskarżenie o niedojrzałość było mi dobrze znane, stanowiło część długotrwałej rodzinnej narracji na temat mojej niechęci do podejmowania obowiązków dorosłych i konwencjonalnych wyznaczników sukcesu.

„A może zbyt łatwo przyzwyczaiłaś się do łatwej opcji” – dodała mama łagodniejszym głosem, ale niosącym ten sam, ukryty przekaz. „Wynajem wydaje się prostszy, bo nie musisz martwić się o utrzymanie, podatki od nieruchomości ani wahania na rynku. Ale prostota nie zawsze znaczy lepiej”.

Tata skinął głową, nawiązując do swojego ulubionego tematu o związku między wygodą a rozwojem osobistym.

„Czasami trzeba podejmować wyzwania, które opłacą się na dłuższą metę”.

Usiadłem na kanapie i słuchałem, jak przedstawiają mi wizję mojej przyszłości, uwzględniając raty kredytu hipotecznego, harmonogramy podatkowe od nieruchomości i kredyty hipoteczne, które mogłyby sfinansować dodatkowe inwestycje. Przemyśleli każdy szczegół życia, o jakim ich zdaniem powinienem marzyć, ale nigdy nie zapytali, czy rzeczywiście tego chcę.

„Sprzedający jest zmotywowany” – kontynuowała mama, konsultując swoje notatki. „Przeprowadzili się już do Phoenix z powodu zmiany miejsca pracy, więc są otwarci na rozsądne oferty i elastyczne terminy finalizacji transakcji”.

„Moglibyśmy być współpodpisującym kredyt hipoteczny, jeśli twoja ocena kredytowa wymaga poprawy” – zaproponował tata. „Pomóc ci uzyskać lepsze oprocentowanie, dopóki twoja sytuacja finansowa się nie ustabilizuje”.

Oferta pomocy finansowej została sporządzona z niewypowiedzianym porozumieniem, że będzie ona wiązała się również z ciągłym nadzorem i opinią na temat moich nawyków zakupowych, wyborów zawodowych i decyzji dotyczących stylu życia.

„Nie potrzebuję pomocy z moją oceną kredytową” – powiedziałem.

„Każdy może potrzebować pomocy w jakiejś sprawie.”

Ton głosu taty sugerował, że wiedział lepiej ode mnie, jakiej pomocy mogę potrzebować.

„Najważniejsze to podjąć działania, zanim utkniesz w schemacie stałego wynajmu.”

Mama wyciągnęła coś, co wyglądało na harmonogram zawierający terminy składania wniosków o kredyt hipoteczny, przeglądów domów i procedur zamknięcia transakcji.

„Jeśli będziemy działać szybko, możesz zamieszkać w nowym miejscu już pod koniec przyszłego miesiąca”.

Założenie, że z oczywistych względów będę chciał szybko podążać w kierunku wybranego przez nich rozwiązania, było typowe dla sposobu, w jaki moi rodzice podchodzili do ważnych decyzji dotyczących mojego życia. Identyfikowali problemy, szukali rozwiązań i przedstawiali wnioski, jakby moja zgoda była formalnością, a nie wymogiem.

„Nie kupuję mieszkania” – powiedziałem stanowczo.

Oświadczenie to zawisło w powietrzu niczym wyzwanie rzucone wszystkiemu, co planowali i przygotowywali przez tygodnie.

Wyraz twarzy ojca zmienił się, wyrażając rozczarowanie, frustrację i ten rodzaj zasadniczego gniewu, który rezerwował dla uczniów odmawiających przyjęcia wskazówek, które ewidentnie leżały w ich najlepszym interesie.

„Michael, czasami musisz podejmować decyzje kierując się logiką, a nie emocjami”.

W jego głosie słychać było cierpliwość i autorytet osoby tłumaczącej podstawy matematyki opornemu dziecku.

„Przeprowadziliśmy badania, przeanalizowaliśmy liczby i zidentyfikowaliśmy najlepszą dostępną opcję. Nie można po prostu odrzucić dobrej rady tylko dlatego, że wymaga zmiany”.

„Mogę odrzucić rady, których nie chcę.”

„Problemem nie jest tu to, czego chcemy”.

Głos mamy stał się ostrzejszy, wyrażając frustrację osoby, której starannie przygotowana prezentacja została odrzucona bez należytego rozważenia.

„Problemem jest potrzeba. Musisz zacząć budować majątek. Musisz zapuścić korzenie. Musisz przestać trwonić pieniądze na czynsz”.

„Chcę, żebyś uszanował moje wybory dotyczące miejsca, w którym mieszkam”.

Rozmowa osiągnęła punkt zwrotny, w którym pomocne sugestie moich rodziców przekształciły się w żądania poparte autorytetem rodziny i presją emocjonalną.

„Twoje decyzje jak dotąd nie były szczególnie mądre” – powiedział tata, a w jego głosie dyrektora słychać było ostateczność osoby wydającej wyrok, od którego nie można się odwołać. „Osiem lat płacenia czynszu, a nic z tego nie wyszło poza anulowanymi czekami i umową najmu, którą można rozwiązać w każdej chwili”.

„Dlatego interweniujemy teraz” – dodała mama, a jej teczka wciąż była pełna dokumentów potwierdzających ich stanowisko – „zanim zmarnujecie jeszcze więcej pieniędzy na styl życia, który niczego nie zbuduje na waszą przyszłość”.

Szczególnie wymowne było słowo „interwencja”, sugerujące, że postrzegali moją sytuację mieszkaniową jako kryzys wymagający działania rodziny, a nie jako osobisty wybór zasługujący na szacunek.

„Nie marnuję pieniędzy. Płacę za mieszkanie.”

„Płacisz za przywilej wzbogacania kogoś innego” – poprawił mnie tata, chodząc po moim mieszkaniu, jakby katalogował dowody złych decyzji. „Co miesiąc wręczasz właścicielowi mieszkania pokaźny czek, który wykorzystuje twoje opłaty za czynsz do budowy własnego portfela inwestycyjnego”.

Zatrzymał się przy mojej półce z książkami i zaczął przeglądać tytuły, jakby szukał wskazówek, co doprowadziło mnie do błędnego myślenia o nieruchomościach i budowaniu majątku.

„Czy ty w ogóle wiesz, kto jest właścicielem tego budynku?” – zapytał. „Spotkałeś kiedyś osobę, która bogaci się na twoich miesięcznych ratach?”

Pytanie było wyraźnie retoryczne i miało na celu podkreślenie mojego oderwania od realiów finansowych związanych z moim mieszkaniem, a nie zebranie konkretnych informacji.

„Tak naprawdę wiem, kto jest właścicielem tego budynku”.

„Prawdopodobnie jakaś firma inwestycyjna” – odparła mama lekceważąco. „Albo firma zarządzająca nieruchomościami, która jest właścicielem dziesiątek budynków i traktuje najemców jak liczby w arkuszu kalkulacyjnym”.

„Może zagraniczny inwestor, który kupił nieruchomość, żeby odliczyć sobie podatek” – dodał tata, a w jego głosie słychać było pogardę, jaką żywił do ludzi zarabiających bez tego, co uważał za uczciwą pracę. „Ktoś, komu nie zależy na społeczności ani na lokatorach, tylko na miesięcznym przepływie gotówki”.

Ich założenia dotyczące nieobecności właścicieli nieruchomości i własności korporacyjnej były prawdopodobnie trafne w przypadku wielu budynków przeznaczonych na wynajem w tym rejonie, w oparciu o doniesienia prasowe i artykuły finansowe na temat trendów w inwestowaniu w nieruchomości.

„Chodzi o to”, kontynuował tata, „że pracujesz, żeby spłacić czyjś kredyt hipoteczny, a nie swój własny. Budujesz ich majątek, a nie swój. A po ośmiu latach takiego układu nie masz nic namacalnego do pokazania za te wszystkie płatności”.

„Nic, oprócz miejsca do życia, w którym lubię mieszkać, w okolicy, którą kocham”.

„Przyjemność nie buduje bogactwa” – powiedziała mama, a jej ton sugerował, że dążenie do szczęścia poprzez wybór mieszkania to luksus, na który odpowiedzialni dorośli nie mogą sobie pozwolić. „Bezpieczeństwo buduje bogactwo. Własność buduje bogactwo. Kapitał własny buduje bogactwo”.

Ponownie zajrzała do teczki i wyciągnęła coś, co wyglądało na prognozy finansowe przedstawiające potencjalne zyski z inwestycji w nieruchomości w różnych horyzontach czasowych.

„Gdybyś kupił nieruchomość osiem lat temu zamiast wynajmować, miałbyś teraz co najmniej czterdzieści tysięcy dolarów kapitału własnego” – oznajmiła, wskazując na obliczenia, które wyglądały na profesjonalnie przygotowane. „Może więcej, w zależności od wzrostu cen na rynku w twojej okolicy”.

Liczby te były prawdopodobnie dokładne, biorąc pod uwagę historyczne trendy na rynku nieruchomości i typowe harmonogramy spłat kredytów hipotecznych. Moi rodzice ewidentnie poświęcili sporo czasu na zbudowanie przekonującego argumentu finansowego przemawiającego za posiadaniem domu.

„A za kolejne osiem lat będziesz właścicielem nieruchomości na własność, zamiast płacić czynsz bez żadnych korzyści” – dodał tata. „Na tym właśnie polega różnica między myśleniem strategicznym a dryfowaniem przez życie bez planu”.

Oskarżenie o dryfowanie było szczególnie trafne, sugerowało bowiem, że moje zadowolenie z wynajmowanego mieszkania wynikało z chęci unikania odpowiedzialności za dorosłych i długoterminowych zobowiązań.

„Mam plan” – powiedziałem cicho.

„Wynajem na czas nieokreślony to nie plan. To unikanie”.

W głosie ojca słychać było pewność kogoś, kto przez dziesięciolecia doradzał młodym ludziom, jak ważne jest wyznaczanie celów i systematyczna praca nad ich osiągnięciem.

„Właśnie dlatego tu jesteśmy” – powiedziała mama, a jej teczka wciąż była pełna dokumentów potwierdzających ich interwencję. „Żeby pomóc wam przejść od unikania do działania, od dryfowania do budowania czegoś realnego”.

Rozmowa przerodziła się z pomocnej sugestii w interwencję rodziny, uzupełnioną o badania, dokumentację i skoordynowaną presję, mającą na celu przełamanie mojego oporu wobec wybranego przez nich rozwiązania.

„Znalezione przez nas mieszkanie nie będzie dostępne wiecznie” – ostrzegł tata. „Nieruchomości szybko się zmieniają w atrakcyjnych lokalizacjach, zwłaszcza w nieruchomościach, których ceny są rozsądne dla osób kupujących mieszkanie po raz pierwszy. Jeśli poczekasz dłużej, stracisz okazję i prawdopodobnie zapłacisz więcej za coś mniej atrakcyjnego”.

„Rynek nie nagradza wahania” – dodała mama.

Pilność, którą próbowali stworzyć, wydawała się sztuczna, miała na celu pozbawienie mnie czasu na przygotowanie kontrargumentów lub znalezienie alternatywnych rozwiązań problemów, o których istnieniu nie wiedziałam do dziś rano.

„Rozumiem, że przeprowadziłeś sporo badań” – powiedziałem ostrożnie – „ale na razie nie jestem zainteresowany kupnem nieruchomości”.

„Nie jesteś zainteresowany lub nie jesteś gotowy przyjąć odpowiedzialności osoby dorosłej?”

Pytanie taty było trafne, ponieważ odnosiło się do wyzwań, których używał, aby zmotywować uczniów osiągających słabe wyniki w nauce.

„Ponieważ istnieje różnica i ma ona znaczenie dla sposobu, w jaki idziemy naprzód”.

Znałam to z wieloletnich rozmów rodzinnych, w których moje wybory interpretowano jako wady charakteru, a nie uzasadnione preferencje. Sugestia, że odrzucenie ich rady świadczy o niedojrzałości, była mi dobrze znana.

„Może nie jesteś jeszcze gotowa” – powiedziała mama łagodniej, choć w jej głosie wciąż słychać było rozczarowanie. „Co jest zrozumiałe, ale nie jest to coś, czego można unikać w nieskończoność”.

„Posiadanie domu na początku może być onieśmielające” – przyznał tata. „Ale jak w przypadku większości wartościowych wyzwań, staje się to możliwe do opanowania, gdy tylko zaangażujesz się w proces i zaczniesz budować wiedzę poprzez doświadczenie”.

Oferowali mi cierpliwe wsparcie, które pomogło mi nauczyć się jeździć samochodem, dostać się na studia i przejść przez inne etapy przejścia od zależności do niezależności. Problem polegał na tym, że nie potrzebowałem wsparcia, ponieważ nie mierzyłem się z wyzwaniem ani nie unikałem odpowiedzialności.

„Doceniam twoją troskę, ale jestem zadowolony z mojej obecnej sytuacji.”

„Szczęście to za mało” – powiedział stanowczo tata. „Potrzebujesz bezpieczeństwa. Musisz budować coś dla swojej przyszłości, zamiast po prostu cieszyć się chwilą obecną”.

„A co, jeśli coś się stanie z twoimi dochodami?” – dodała mama, a w jej głosie słychać było niepokój, który motywował ją przez dekady do starannego planowania finansowego. „Jeśli posiadasz nieruchomość, masz kapitał, pod który możesz zaciągnąć pożyczkę. Jeśli wynajmujesz, nie masz nic”.

Przedstawione przez nich scenariusze były uzasadnione i budziły obawy, biorąc pod uwagę niepewność gospodarczą i osobiste doświadczenia związane z niepowodzeniami finansowymi, które ukształtowały ich konserwatywne podejście do zarządzania pieniędzmi.

„A co, jeśli właściciel budynku zdecyduje się go sprzedać, przekształcić w apartamenty albo podnieść czynsze ponad to, na co cię stać?” – kontynuował tata, przedstawiając ryzyko, które prawdopodobnie było realne, biorąc pod uwagę obecne trendy na rynku nieruchomości. „Musiałbyś przeprowadzić się w innym terminie, może do dzielnicy, na którą cię nie stać albo w której nie chcesz mieszkać”.

„Jako najemca nie masz kontroli nad swoimi najbardziej podstawowymi potrzebami” – podsumowała mama. „Bezpieczeństwo mieszkaniowe. To nie jest zrównoważony sposób na życie”.

Ich argumenty były logiczne, a ich obawy uzasadnione, oparte na powszechnym przekonaniu o zaletach posiadania własnego domu nad wynajmem. Problem polegał na tym, że cała ich analiza opierała się na założeniach dotyczących mojej sytuacji, które były zasadniczo błędne.

„Właściwie” – powiedziałem, wstając i podchodząc do biurka – „mam zabezpieczenie mieszkaniowe”.

Wyciągnąłem z szuflady biurka teczkę, w której znajdowały się dokumenty o wiele bardziej oficjalne i prawnie wiążące niż cokolwiek w zbiorach badań mamy na temat nieruchomości.

„Jakiego rodzaju zabezpieczenia?” zapytał tata, a w jego głosie słychać było sceptycyzm co do wyjaśnień, jakie zamierzałem mu przedstawić.

„Takie, jakie wiąże się z posiadaniem budynku”.

Oświadczenie to wywołało lawinę informacji, które pozwoliły na nowo spojrzeć na wydarzenia z ostatniej godziny.

Moi rodzice spojrzeli na mnie z wyrazem zdziwienia, jakbym właśnie powiedział coś, co przeczy podstawowym faktom dotyczącym rzeczywistości.

„Co masz na myśli mówiąc o posiadaniu budynku?” – zapytała powoli mama.

Otworzyłem teczkę i wyciągnąłem akt własności, dokumenty dotyczące podatku od nieruchomości oraz dokumenty dotyczące kredytu hipotecznego, które stanowiły moje prawne prawo własności do czteropiętrowego kamienicy, w której obecnie siedzieliśmy.

„Mam na myśli, że kupiłem ten budynek trzy lata temu za pośrednictwem Meridian Holdings LLC.”

Podałem im akt i obserwowałem ich twarze, gdy przetwarzali informacje, które sprawiły, że cała ich interwencja stała się nieistotna.

„Nie płacę czynszu właścicielowi. Płacę sobie.”

Tata wziął dokument drżącymi rękami, przebiegając wzrokiem po tekście prawnym, który jasno stwierdzał, że jestem właścicielem nieruchomości, którą namawiali mnie do porzucenia.

„To niemożliwe” – wyszeptała mama. „Pracujesz w organizacji non-profit. Twoja pensja nie wystarczy na kupno takiego budynku”.

„Pensja organizacji non-profit pokrywa moje koszty utrzymania” – wyjaśniłem. „Budynek generuje dochód z wynajmu pozostałych trzech lokali, który z nawiązką pokrywa ratę kredytu hipotecznego, podatki i utrzymanie”.

Dynamika finansowa mojej sytuacji najwyraźniej zupełnie różniła się od tego, co zakładali podczas tygodni badań i planowania.

„Ale ty nic nie powiedziałeś” – powiedział tata, a w jego głosie słychać było zdumienie kogoś, czyje fundamentalne założenia dotyczące mojego życia właśnie okazały się całkowicie błędne. „Myśleliśmy, że masz problemy z płaceniem czynszu i podejmujesz złe decyzje finansowe”.

„Myślałeś to, co chciałeś myśleć, bo wspierało to twoją opowieść o mojej nieodpowiedzialności”.

Mama studiowała zapisy dotyczące podatku od nieruchomości z taką samą uwagą, z jaką kiedyś przeglądała moje świadectwa.

„Michael, wartość tego budynku wynosi – według szacunków – 1,2 miliona dolarów”.

„Wartość rynkowa jest teraz prawdopodobnie bliższa 1,8 miliona dolarów” – powiedziałem rzeczowo. „W ciągu ostatnich kilku lat wartość nieruchomości w tej okolicy gwałtownie wzrosła”.

Liczby zdawały się uderzać w nich niczym fizyczne ciosy, każda zaś była zaprzeczeniem przyjętych przez miesiące założeń na temat mojej sytuacji finansowej i potrzeby skorzystania z ich wskazówek.

„Skąd wziąłeś pieniądze na zaliczkę?” – zapytał tata, a jego dyrektorskie wykształcenie było widoczne w sposobie, w jaki próbował złożyć fakty w całość, która nie pasowała do jego dotychczasowej wiedzy na temat moich zasobów.

„Zachowałam je z poprzedniej pracy w finansach, zanim zdecydowałam, że chcę zająć się działalnością non-profit”.

Odzyskałem dodatkowe dokumenty z mojego folderu.

„Budynek był nieruchomością przejętą przez bank i wymagał remontu, więc kupiłem go poniżej wartości rynkowej”.

„Pracowałeś w finansach?”

W głosie mamy słychać było to samo zmieszanie, jakie mogłaby okazać, gdybym wyznała, że kiedyś byłam zawodową sportsmenką albo zagranicznym dyplomatą.

„Przez sześć lat zaraz po studiach. Bankowość inwestycyjna, potem private equity.”

Podałem jej moje stare wizytówki z Goldman Sachs i Blackstone, namacalny dowód historii kariery, o której najwyraźniej nigdy nie wiedzieli.

„Oszczędzałam większość pensji i premii, ponieważ wiedziałam, że w końcu będę chciała przejść do pracy nastawionej na misję”.

Wizytówki zdawały się ją niepokoić. Namacalny dowód osiągnięć i zasobów finansowych, które jakimś cudem pozostawały niewidoczne podczas lat rodzinnych rozmów o mojej karierze i sytuacji finansowej.

„Ale nigdy o tym nie wspomniałeś… Nie mieliśmy pojęcia.”

Głos ojca ucichł, gdy analizował ogrom informacji, które przegapił na temat historii zawodowej swojego syna i jego obecnej sytuacji finansowej.

„Nigdy nie pytałeś o moją historię zawodową. Po prostu założyłeś, że zawsze miałam problemy, bo wybrałam pracę w organizacji non-profit zamiast lepiej płatnej kariery”.

Założenie to prawdopodobnie wydawało im się rozsądne, biorąc pod uwagę stereotypy dotyczące wynagrodzeń w organizacjach non-profit i ich obserwacje moich skromnych wyborów życiowych.

„Skoro jesteś właścicielem tego budynku” – powiedziała powoli mama – „to dlaczego żyjesz tak skromnie? Czemu nie masz samochodu, drogich mebli ani niczego z tych rzeczy, które zazwyczaj kupują bogaci ludzie?”

„Bo nie potrzebuję tych rzeczy do szczęścia. I bo utrzymywanie niskich wydatków maksymalizuje pasywny dochód z budynku”.

Koncepcja wyboru prostoty pomimo posiadania zasobów wydawała im się tak obca, jak świadomość posiadania nieruchomości.

„Ale ludzie pomyślą… mam na myśli, że twój styl życia sugeruje…”

Mama miała problem z wyrażeniem obaw dotyczących postrzegania społecznego i sygnalizowania statusu, które najwyraźniej były przyczyną udzielania mi przez dziesięciolecia rad dotyczących moich wyborów.

„Ludzie pomyślą, że zadowalam się tym, co mam, zamiast nieustannie gonić za droższymi sygnałami sukcesu”.

Tata wciąż studiował dokumenty dotyczące nieruchomości, a wyraz jego twarzy zmieniał się od oszołomienia do czegoś, co wyglądało na początek gniewu.

„Dlaczego nam nie powiedziałeś?” – zapytał w końcu. „Dlaczego pozwoliłeś nam martwić się o twoją przyszłość finansową, skoro jesteś bogaty?”

„Bo za każdym razem, gdy próbowałam wytłumaczyć, że ze mną wszystko w porządku, interpretowałeś to jako zaprzeczenie lub niedojrzałość”.

Gestem wskazałem na teczkę mamy z ofertami mieszkań i wstępnymi zatwierdzeniami kredytów hipotecznych.

„Jak dzisiaj, gdy przyszedłeś z kompletnym planem reorganizacji mojego życia, opartym na założeniach, których nigdy nie zweryfikowałeś”.

Wydaje się, że dostrzegli prawdziwość tej obserwacji, choć nie w sposób sugerujący, że byli gotowi przyznać, że istnieje taki schemat.

„Próbowaliśmy pomóc” – powiedziała mama w obronie. „Myśleliśmy, że marnujesz pieniądze na czynsz i unikasz odpowiedzialności związanej z posiadaniem domu”.

„Próbowałeś rozwiązać problemy, których nie miałem, opierając się na informacjach, których nigdy nie zebrałeś”.

Rozmowę przerwał dzwonek telefonu taty. Spojrzał na identyfikator dzwoniącego z miną sugerującą, że osoba dzwoniąca nie jest osobą, z którą chciałby w tej chwili rozmawiać.

„To twój wujek Jerry” – powiedział mamie.

„Prawdopodobnie dzwoni w sprawie nakazu eksmisji”.

Słowa te zawisły w powietrzu niczym przyznanie się do czegoś, o czym chcieli uniknąć dyskusji.

„Jaki nakaz eksmisji?” zapytałem.

Mama i tata wymienili spojrzenia, jakie wymieniają ludzie przyłapani na czymś, co chcieli zachować w tajemnicy.

„Cóż” – powiedział powoli tata – „być może podeszliśmy do tego nieco bardziej proaktywnie, pomagając ci w tej zmianie”.

„Proaktywnie? Jak?”

Mama otworzyła teczkę i wyjęła dokument, który wyglądał na oficjalny i groźny – miał nagłówek prawniczy i zawierał informacje o prawach lokatorów i procedurze eksmisji.

„Poprosiliśmy Jerry’ego, żeby przygotował nakaz eksmisji” – przyznała – „na wypadek, gdybyś opierał się dobrowolnej zmianie”.

Wziąłem dokument i przestudiowałem jego treść, zwracając uwagę na szczegółowe regulacje prawne dotyczące naruszeń umowy najmu, sprzedaży nieruchomości i obowiązkowych procedur opuszczania lokali.

„W tym dokumencie napisano, że muszę opuścić lokal w ciągu dwudziestu czterech godzin ze względu na sprzedaż budynku i wypowiedzenie umowy najmu”.

„To nieprawda” – powiedział szybko tata. „Jerry po prostu sprawił, że wyglądało to oficjalnie, żeby dodać ci trochę pilności w procesie podejmowania decyzji”.

„Stworzyłeś fałszywe dokumenty prawne, żeby wyrzucić mnie z mieszkania”.

Pytanie zdawało się uwypuklać skalę ich domniemań w sposób, który wyraźnie ich zaniepokoił.

„Pomyśleliśmy, że odrobina presji może pomóc ci przezwyciężyć wahanie przed dokonaniem pozytywnej zmiany” – wyjaśniła mama, a w jej głosie słychać było obronny ton osoby, która usprawiedliwia działania, które brzmią gorzej, gdy wypowiada je na głos.

„A jeśli to nie zadziała, co dokładnie planowałeś zrobić?”

„Zadzwoń na policję” – przyznał tata. „Jerry powiedział, że egzekucja eksmisji wymaga interwencji organów ścigania, więc byliśmy gotowi podjąć ten krok, jeśli zajdzie taka potrzeba”.

Pobieżna wzmianka o zaangażowaniu policji w interwencję rodzinną ujawniła, że poziom zaangażowania w realizację planu znacznie wykraczał poza pomocne sugestie.

„Właściwie” – powiedziałem, wyciągając telefon – „zadzwońmy do nich natychmiast”.

„Michael, to nie jest konieczne” – powiedziała szybko mama. „Poradzimy sobie z tym całą rodziną”.

„Stworzyłeś fałszywe dokumenty prawne i groziłeś interwencją policji. Uważam, że to bardzo konieczne”.

Zanim zdążyli zgłosić dalsze sprzeciwy, zadzwoniłem pod numer 911, prosząc funkcjonariuszy o podjęcie działań w związku ze sporem między właścicielem a najemcą, dotyczącym fałszywych dokumentów eksmisyjnych.

„Co robisz?” zapytał tata, a w jego głosie słychać było panikę, którą zapewne odczuwał, gdy uczniowie grozili, że zgłoszą jego metody dyscyplinarne radzie szkoły.

„Pozwalam ci zrealizować twój plan i wezwać policję.”

Dwadzieścia minut, które spędziliśmy w oczekiwaniu na przybycie funkcjonariuszy, należały do najbardziej niezręcznych w historii naszej rodziny. Mama wciąż zaglądała do swojego folderu, jakby mógł zawierać rozwiązania problemów, których się nie spodziewała, podczas gdy tata krążył po moim salonie z niespokojną energią kogoś, czyja starannie zaplanowana interwencja wymknęła się spod kontroli.

Gdy funkcjonariusze przyjechali na miejsce, weszli do mojego mieszkania z zawodowym zmęczeniem, z jakim policjanci radzą sobie z konfliktami domowymi i rodzinnymi, które wykroczyły poza werbalny opór.

„Ktoś zadzwonił w sprawie konfliktu właściciel-najemca” – powiedział oficer Martinez, patrząc na nas troje z wprawą kogoś, kto reagował na dziesiątki podobnych zgłoszeń.

„Tak” – powiedziałem, podając mu telefon z aktem własności wyświetlonym na ekranie. „Ci ludzie próbują mnie eksmitować z mojego własnego budynku, posługując się fałszywymi dokumentami prawnymi”.

Oficer Martinez przyjrzał się ekranowi mojego telefonu, po czym spojrzał na tatę z wyrazem twarzy sugerującym, że na nowo ocenia sytuację.

„Panie, musi pan natychmiast odejść od właściciela nieruchomości” – powiedział, a w jego głosie słychać było autorytet osoby, która przyzwyczajona jest do rozładowywania sytuacji, które mogłyby skończyć się postawieniem zarzutów karnych.

Zmiana w dynamice pokoju była natychmiastowa i głęboka. Tata, który wszedł do mojego mieszkania z pewnością siebie osoby sprawującej władzę, nagle poczuł się potraktowany przez policjanta jak potencjalny przestępca.

„Doszło do nieporozumienia” – powiedział szybko tata. „Jesteśmy jego rodzicami. Próbowaliśmy pomóc mu podejmować lepsze decyzje mieszkaniowe, tworząc fałszywe dokumenty eksmisyjne”.

Partner oficera Martineza, oficer Chin, wyjął fałszywe zawiadomienie z teczki mamy i przyglądał mu się z wyraźnym sceptycyzmem.

„Ten dokument rości sobie prawo do mocy prawnej, której nie posiada. To oszustwo”.

„Nie mieliśmy tego traktować poważnie” – powiedziała mama cichym, obronnym głosem. „Chcieliśmy tylko dodać mu trochę poczucia pilności, żeby zachęcić go do rozważenia zakupu własnego domu”.

„Proszę pani, tworzenie fałszywych dokumentów prawnych jest przestępstwem, niezależnie od intencji” – wyjaśnił funkcjonariusz Martinez. „A próba użycia fałszywych dokumentów w celu wyrzucenia kogoś z domu stanowi nękanie i potencjalnie karalne zmuszanie”.

Terminologia prawna najwyraźniej uderzyła moich rodziców z siłą konsekwencji, jakich nigdy nie brali pod uwagę podczas planowania.

„Czy wnosi pan oskarżenie?” zapytał mnie oficer Chin.

Spojrzałem na moich rodziców, którzy stali w moim salonie z wyrazem szoku na twarzach, ale jednocześnie z coraz większym zrozumieniem, jak dalece ich pomocna interwencja odbiegała od prawnego zachowania.

„Nie tym razem” – powiedziałem. „Ale chcę, żeby zrozumieli, że wszelkie przyszłe próby ingerencji w moją sytuację mieszkaniową będą skutkować postawieniem zarzutów karnych i wydaniem nakazu powstrzymania się od czynności”.

„Rozumiem” – powiedział oficer Martinez, choć jego ton sugerował, że uważał mnie za bardziej hojnego, niż sytuacja na to pozwalała. „Ludzie, musicie natychmiast opuścić tę posesję i nie wracać bez zaproszenia właściciela”.

„Ale on jest naszym synem” – zaprotestowała słabo mama.

„A on jest dorosłym właścicielem nieruchomości, który może sam decydować o miejscu zamieszkania i gościach” – odpowiedział funkcjonariusz Chin. „Relacje rodzinne nie dają prawa do tworzenia fałszywych dokumentów ani grożenia bezprawną eksmisją”.

Moi rodzice zebrali swoje rzeczy z ostrożną miną ludzi, którzy wciąż przetwarzają, jak dramatycznie ich poranek odbiegł od zaplanowanej rodzinnej interwencji.

Przy drzwiach tata odwrócił się po raz ostatni.

„Michael, naprawdę chcieliśmy pomóc. Pomyśleliśmy, że potrzebujesz wskazówek dotyczących budowania majątku i planowania przyszłości”.

„Potrzebowałem, żebyś zapytał o moją rzeczywistą sytuację, zamiast snuć domysły na podstawie ograniczonych informacji”.

„Nie mieliśmy pojęcia o twoich zasobach finansowych ani o posiadaniu nieruchomości” – dodała mama. „Żyjesz tak skromnie, że myśleliśmy, że masz problemy”.

„Życie skromne, gdy dysponuje się zasobami, nazywa się dyscypliną finansową. To pozwala ludziom budować bogactwo, zamiast tylko je pokazywać”.

Koncepcja ta wydawała im się zupełnie obca, przecząca przyjętym przez dziesięciolecia założeniom na temat związku między bogactwem a stylem życia.

Po ich wyjściu siedziałem w salonie, popijając kawę i przeglądając dokumenty nieruchomości, które przekształciły ich starannie zaplanowaną interwencję w lekcję o niebezpieczeństwach wynikających z przyjmowania założeń bez gromadzenia faktów. W budynku wokół mnie panowała cisza, zakłócana jedynie zwykłymi odgłosami codziennego życia moich lokatorów – ludzi, którzy płacili mi czynsz, pokrywając koszty kredytu hipotecznego, a jednocześnie pozwalali mi żyć dokładnie tak, jak chcę, bez niczyjej zgody ani pozwolenia.

W ciągu kolejnych tygodni wielokrotnie rozmawiałem z rodzicami o granicach, założeniach i różnicy między udzielaniem rad a narzucaniem rozwiązań. Byli zawstydzeni posługiwaniem się fałszywymi dokumentami i groźbami ze strony policji, choć nadal mieli problem ze zrozumieniem, dlaczego ktoś dysponujący znacznymi środkami decyduje się na skromne życie.

W końcu doszliśmy do porozumienia, które pozwoliło nam utrzymać relację, jednocześnie szanując moją autonomię w zakresie decyzji mieszkaniowych i finansowych. Jednak minęły miesiące, zanim przestali sugerować mi sposoby na lepsze wykorzystanie mojej inwestycji w nieruchomości lub maksymalizację mojego potencjału budowania majątku.

Wybrane przez nich mieszkanie zostało w ciągu tygodnia sprzedane innemu nabywcy, prawdopodobnie komuś, kogo rodzice zdołali przekonać, że posiadanie własnego domu jest kluczem do dorosłego szacunku i bezpieczeństwa finansowego.

Wartość mojego budynku stale rosła, a jednocześnie przynosił on stały dochód z wynajmu. Zapewniło mi to dokładnie taki rodzaj bezpieczeństwa finansowego, o jaki martwili się moi rodzice, tyle że osiągniętego metodami, których nigdy wcześniej nie brali pod uwagę ani nie rozumieli.

Czasami najlepszą strategią inwestycyjną jest ciche budowanie majątku przy jednoczesnym prowadzeniu prostego życia, bez względu na to, co inni ludzie sądzą o twojej sytuacji finansowej lub jak powinieneś prezentować swój sukces.

Oszukańczy nakaz eksmisji wisi teraz oprawiony w ramkę w moim biurze jako przypomnienie, że dobre intencje w połączeniu z błędnymi założeniami mogą prowadzić do wyjątkowo złych decyzji i że czasami najważniejsze, co mogą zrobić członkowie rodziny, to zadawać pytania, zanim zaproponują rozwiązania.